「新しく入った社員だけど、まずは3ヶ月間の試用期間だから。うちの仕事に馴染めるか、ちゃんと続くかどうか様子を見て、本採用になってから社会保険(健康保険・厚生年金)に加入手続きをすればいいよね」

中小企業の経営者、あるいは長年ローカルな感覚で事務処理を続けている現場の総務担当者から、今でも本当によく聞くセリフです。 「すぐに辞めてしまうかもしれない人のために、わざわざ入社初日から面倒な書類を書いて、保険証を発行して、数日で退職されたら手続きの手間が全部無駄になる。本採用が決まってから入れるのが合理的でしょ」という、会社側の「事務負担を減らしたい」という言い分も、感情論としては分からなくはありません。

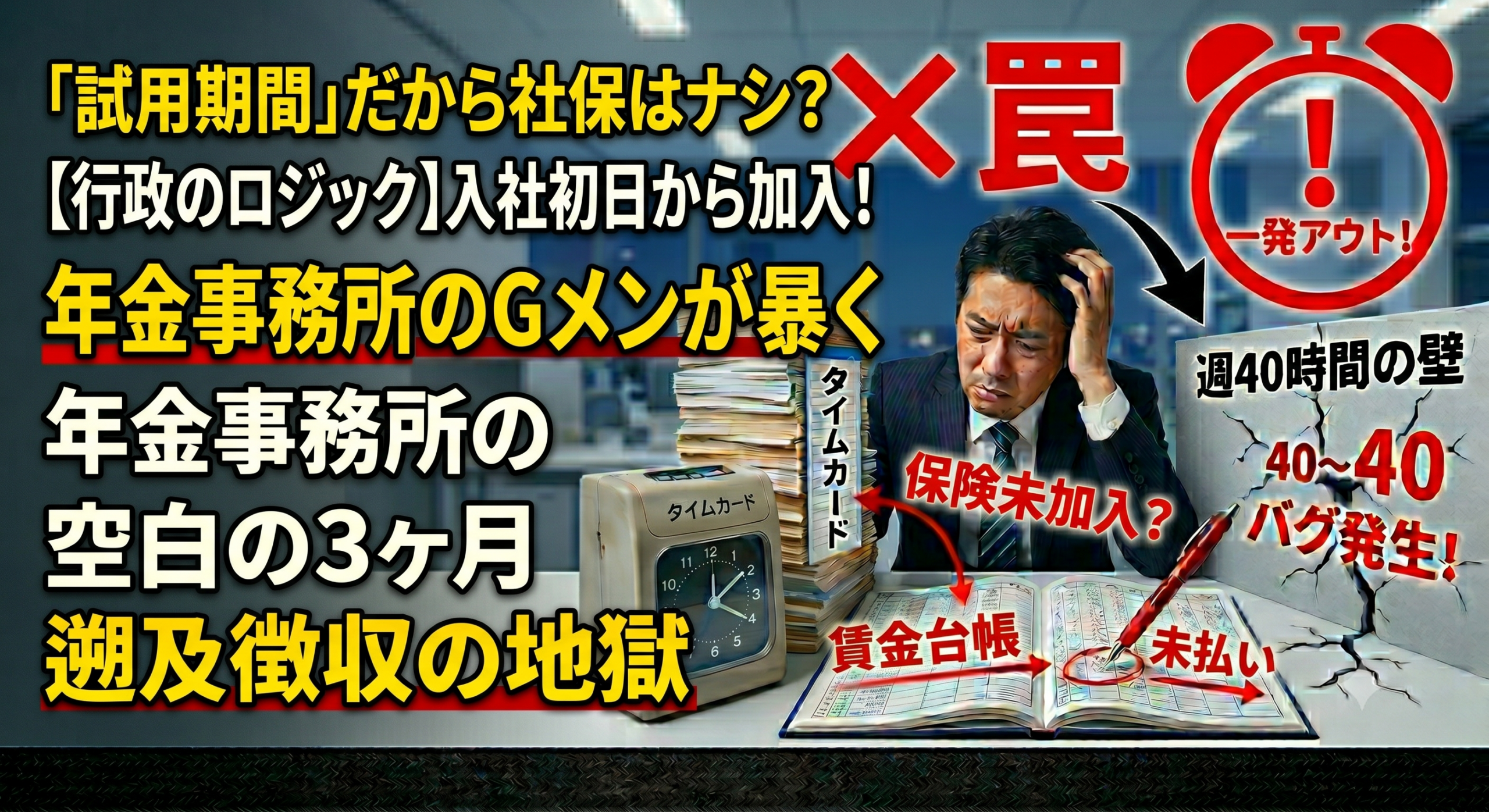

しかし、元徴収官、あるいはプロの社会保険労務士としての冷徹な眼から見れば、これは「令和のガバナンス(法令遵守)において、ある日突然、一発で多額の遡及徴収(追徴金)を喰らって会社がひっくり返る、最大級のバックドア(脆弱性)」です。

結論から申し上げます。試用期間であろうが、研修期間であろうが、見習い期間であろうが、条件を満たしていれば「入社初日」から社会保険に加入させるのが絶対の法律(原則)です。ここに会社の裁量や「様子見」が入り込む余地は1ミリもありません。

1. ⚡ お上(年金事務所)のロジック:契約の「名前」は1ミリも関係ない

なぜ、多くの経営者が「試用期間中は社会保険に入れなくていい」と勘違いしてしまうのでしょうか。そこには、労働基準法の「解雇予告(試用期間の最初の14日間は即時解雇が可能)」などのルールを都合よく拡大解釈し、「試用期間中はまだ『本当の従業員』ではない」と思い込んでいるバグがあります。

しかし、社会保険(健康保険法・厚生年金保険法)を管轄するお上(年金事務所)のロジックは、労働基準法よりも遥かにシンプルで、かつ冷徹です。

彼らがチェックするのは、契約の「名前」ではなく、以下の実態だけです。

- 「常用的に雇用される関係(正社員の4分の3以上の週労働時間・労働日数)にあるかどうか」

チェックされるのは、文字通りこれだけです。 雇用契約書や社内規則に「試用期間」「研修中」「インターン」「アルバイト」とどんな名前が書いてあろうが、実際の労働実態が正社員並み、あるいは4分の3以上であれば、入社したその日(事実上の使用関係が発生した日)が、法律上の「資格取得日」になります。

「本採用になるか分からないから」という会社の内部事情や事務手間の都合は、お上にとっては法的な免責理由には一切ならないのです。

2. 🔍 年金事務所の「総合調査」で調査官が裏帳簿を暴くプロセス

「でも、今までこれで何も言われなかったし、ハローワーク(雇用保険)は本採用からでも手続きが通っちゃったよ?」

そう油断している社長、それは単に「まだ見つかっていないだけ」の典型的な泳がされパターンです。 社会保険の未納バグが牙を剥くのは、数年に一度、どこの会社にもランダム(あるいは元従業員からのタレコミ)でやってくる「年金事務所の総合調査(実地監査)」の瞬間です。

お上の調査官が会社に臨検に入った際、ネットにあるような対策マニュアルを真に受けて「直近の給与明細」だけを綺麗にしておいても、彼らの眼をごまかすことはできません。彼らは「裏の整合性」を突くプロだからです。

調査官がデスクに座って真っ先に開くのは、以下の3つの帳簿です。

- 賃金台帳(過去2年分)

- 出勤簿またはタイムカード

- 源泉徴収簿(あるいは住民税の課税決定通知書)

調査官は、源泉徴収簿や賃金台帳に載っている「初めて給与(あるいは日給)が発生し始めた月」と、社会保険の「資格取得届に記載された日付」を冷徹に、1人ずつクロスチェックしていきます。

- 調査官:「社長、この4月に入社したAさん、4月の賃金台帳を見ると基本給が満額出ていますし、タイムカードも4月1日から打刻されていますね。でも、社会保険の加入(資格取得届)が7月1日(3ヶ月後)になっているのはなぜですか?」

- 社長:「あ、Aさんは最初の3ヶ月が試用期間だったもので、様子を見て本採用になった7月から加入させました」

- 調査官:「なるほど。理由は分かりました。ですが法律上、使用関係が発生した4月1日が資格取得日になりますので、4月・5月・6月の3ヶ月分の保険料を、過去に遡って全額徴収(追徴)しますね」

この瞬間、チーンと終了です。言い訳の余地は1ミリもありません。「知らなかった」「悪気はなかった」は、徴収のロジックの前には無力です。

3. 💸 「本人負担分」も含めて会社が全額立て替えるキャッシュアウトの地獄

社会保険料の遡及徴収(過去に遡って毟り取られること)の本当の地獄は、単に「お金を払えば済む」という話にとどまらない点にあります。最も恐ろしいのは、「過去に遡った従業員本人分の保険料も、一旦は会社が全額一括で国に支払わなければならない」という実務上のルールです。

例えば、健康保険・厚生年金の労使折半の合計保険料が月に「約5万円(会社2.5万、本人2.5万)」だとします。 試用期間の3ヶ月分をケチった、あるいは手続きを後ろ倒しにしていた結果、後から1人あたり「15万円」の未払い追徴金が発生します。

年金事務所から一括納付の納入告知書が届いた際、会社は当然それを支払いますが、問題はそのあとです。 「過去3ヶ月分の君の保険料、年金事務所から指摘されたから今月の給料から15万円一気に天引きして回収するよ」と従業員に請求すれば、どうなるでしょうか?

従業員からすれば、手取りが激減するため確実に大トラブルになります。労働基準法上も、本人の同意のない過去の保険料の巨額天引きは「賃金全額払いの原則」に抵触するリスクがあります。最悪の場合、その不信感が引き金となって社員が辞め、今度は労基署や弁護士に駆け込まれるという「負の連鎖」が始まります。

結果として、多くの経営者が「社内が荒れるのを防ぐために、本人負担分(7.5万円)も会社が泣く泣く被って全額負担する」という羽目になるのです。試用期間のわずかな手間を惜しんだ結果、何倍ものコストを支払うという、ビジネスの世界で最もコストパフォーマンスの悪いリスク投資がこれです。

4. まとめ:お上の眼を先回りした「正しい手続きのガバナンス」を

社会保険の手続きの遅延や未納は、マイナンバーによる行政データの紐付けが極限まで進んだ令和の今、お上から見れば「企業の帳簿のバグ」を炙り出すことなど、システムのボタンを1つ押すのと大差ありません。ハローワーク、税務署、年金事務所の情報連携は年々強固になっています。

「試用期間だから様子を見る」という昭和の古い慣習をそのまま放置している会社は、自ら「いつでもお上に差し押さえてください、追徴金を毟り取ってください」という脆弱性を世間に晒しているようなものです。

自社の新入社員の手続きが、入社初日から正しく処理されているか。 過去の帳簿に「空白の3ヶ月」という致命的なバグが眠っていないか。 今一度、冷徹なリーガルマインドと、お上の視点(監査のロジック)を持って、自社の社会保険のガバナンスを徹底的にチェックすることをお勧めします。

コメント