はじめに:今年もやってきた「魔の6月・7月」

皆様、こんにちは。 社会保険労務士有資格者の視点から、企業の労務管理や法改正の動向、そして「絶対に知っておくべき経営防衛のヒント」を分かりやすくお伝えします。

6月に入り、全国の経営者様や総務・人事担当者様のデスクには、お馴染みの「あの封筒」が届き始めているのではないでしょうか。 そう、労働保険の「年度更新(6月1日〜7月10日)」と、社会保険の「算定基礎届(7月1日〜7月10日)」です。

1年の中で最も労務手続きの負担が重なるこの時期、日々の本業や営業活動に追われる中小企業の社長さんの中には、ついデスクに積まれた書類を見て、こう考えてしまう方がいます。

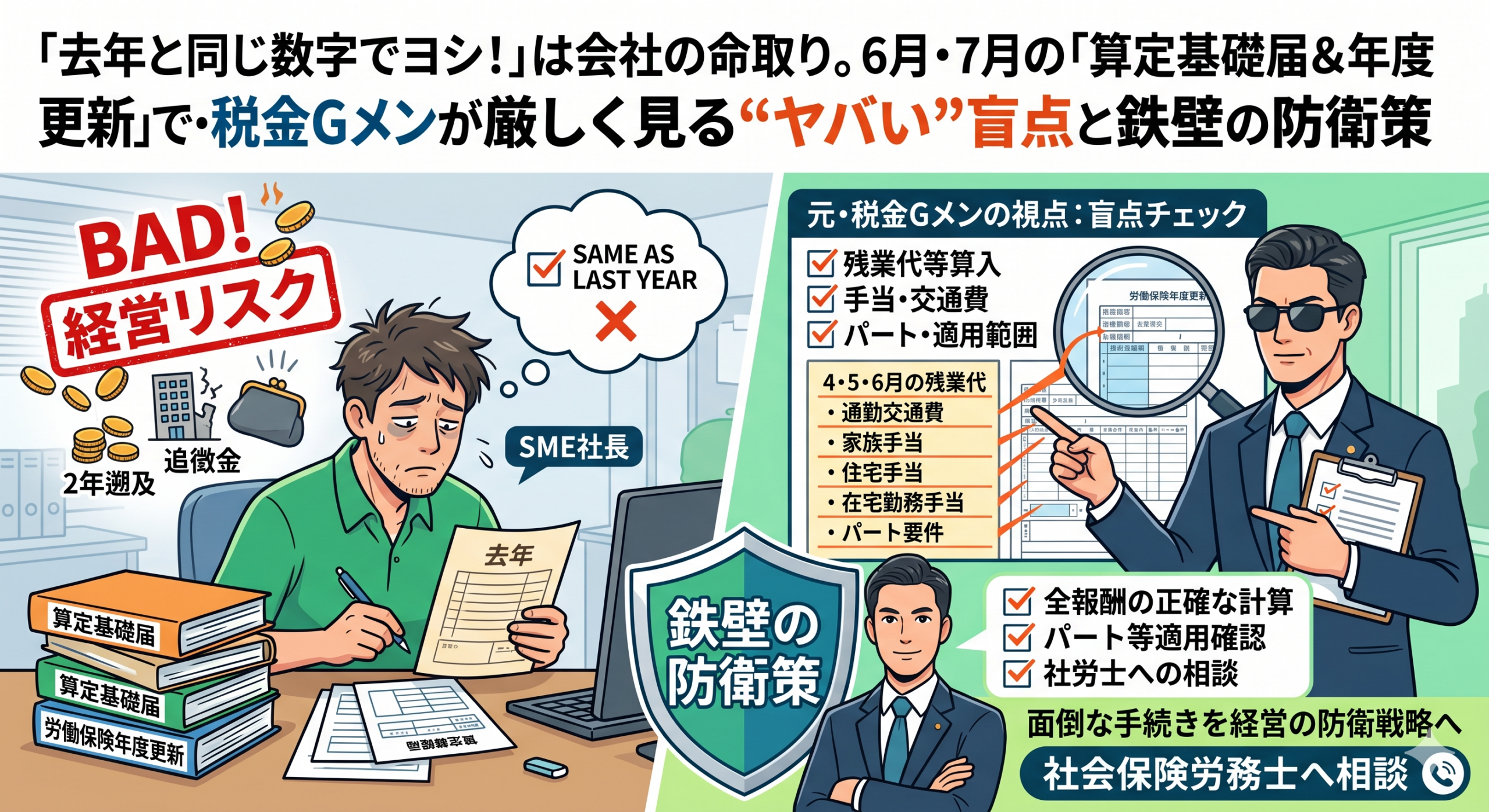

「うちの従業員の給料なんて、去年とそんなに変わっていないはずだ」 「毎年計算が面倒だから、去年と同じ数字(等級)をそのまま書き写して出せば、役所もいちいち気づかないだろう」

結論から申し上げます。その「とりあえず前年通りで」という処理は、会社の息の根を止めかねない致命的なバグ(経営リスク)になります。

今回は、元・行政調査官(税金Gメン)として数々の企業の裏側や帳簿、行政の調査現場を見てきた社会保険労務士の冷徹な目線から、「適当な申告」が引き起こす恐ろしいペナルティの真実と、法的に正しい3つのチェックポイント、そして会社を守るための防衛策を徹底的に解説します。

1. 恐怖!「年金事務所の総合調査(ガサ入れ)」と過去2年の遡及リスク

「形だけ書類を出しておけば、お役所がいちいち個人の給与明細までチェックするわけがない」 もしそのような甘い認識を持っているとしたら、それは非常に危険です。

行政は「裏データ」をすべて握っている

行政(年金事務所や労働局)は、単独で動いているわけではありません。税務署や市区町村に提出された「源泉徴収票」や「給与支払報告書」のデータと、社会保険・労働保険の申告データは、システム上でガッツリ突合(クロスチェック)されています。 元・徴収職員の目から見ても、近年の行政のデジタル化によるデータ連携能力を甘く見てはいけません。

「支払っている給与の総額」と「社会保険料の対象にしている総額」に不自然な乖離(ズレ)がある企業は、行政のシステムで一発でアラートが鳴り、「総合調査(いわゆるガサ入れ)」のターゲットリストに載ることになります。

経営を直撃する「2年遡及」の破壊力

もし調査が入り、意図的な加入逃れや、適当な過少申告が発覚した場合、どうなるでしょうか? 「これからは正しい数字で出してくださいね」という優しいお説教では済みません。「過去2年間に遡って、本来支払うべきだった社会保険料の差額を全額一括徴収」されます。

社会保険料は、ご存知の通り「労使折半(会社と従業員が半分ずつ負担)」です。しかし、過去に遡って追徴された場合、すでに退職している従業員の分はもちろん、現職の従業員の分であっても「過去の分だから今月の給料から数十万円引くね」ということは実務上不可能です。結局、会社が従業員負担分も含めて数百万円〜数千万円の追徴金を一括で立て替え払い(実質的な全額負担)する羽目になります。

これにより、会社のキャッシュフローが一撃でショートし、倒産に追い込まれた中小企業を私は何度も見てきました。

2. 【法的根拠】労働基準法第26条と「休業手当」の本当の怖さ

ここで少し角度を変えて、なぜこの時期の数字がこれほどまでに厳しく見られるのか、法的根拠を整理しておきましょう。 例えば、近年多発する台風や大雪などの災害時に、会社が「自宅待機」を命じた場合の給料の支払いについても、今回の「算定」や日頃の給与計算と深く結びついています。

労働基準法第26条では、以下のように定められています。

【労働基準法第26条(休業手当)】 使用者の責に帰すべき事由による休業の場合においては、使用者は、休業期間中当該労働者に、その平均賃金の百分の六十以上の手当を支払わなければならない。

この「平均賃金」の計算の基礎となるのが、日頃から会社が役所に正しく申告している従業員の給与データ(標準報酬月額など)です。 台風等での自宅待機が、完全に公共交通機関の運休による「不可抗力(無給で適法)」なのか、それとも会社の念のための判断による「会社都合(6割以上の休業手当が必須)」なのかの線引き(昭和23年6月11日 基発第881号などの行政通達に基づく)において、日頃の帳簿や申告が杜撰だと、万が一の労務トラブル時に労働基準監督署から「基本の給与計算や申告自体が間違っている」として、別の角度からガサ入れを受ける引き金になります。

すべての労務手続きは繋がっています。だからこそ、1年の基準となる「算定基礎届」で適当な嘘をつくことは、すべての労務ガバナンスを崩壊させるドミノの一手目になってしまうのです。

3. 元Gメン社労士が教える!算定・年度更新「3つのヤバい盲点」

では、今年の申告で調査官に突っ込まれないために、具体的にどこの数字をチェックすれば良いのでしょうか。多くの企業が「悪意はなく、単なる勘違い」で間違えやすい3つの盲点を仕分けします。

① 「4・5・6月の残業代」の算入漏れ

社会保険の「算定基礎届」は、原則として「4月・5月・6月に実際に支払われた給与の平均」をベースに、その年の9月からの社会保険料(標準報酬月額)を決定します。

- よくある間違い: 「基本給が変わっていないから、去年と同じ等級で出す」

- リアルな罠: 「この春、たまたま繁忙期で4〜6月の残業代が跳ね上がっていた」場合、基本給が同じでも社会保険料の等級はガッツリ上がります。これを通年通りの数字で出すと、完全に「虚偽申告(過少申告)」とみなされます。

② 「通勤交通費」や「各種手当」を報酬から除外している

社会保険における「報酬」の定義は、皆さんが想像しているよりも遥かに広いです。

- よくある間違い: 「交通費は実費精算(または非課税)だから、社会保険の計算には関係ないだろう」

- リアルな罠: 通勤交通費(定期代やガソリン代)は、社会保険の計算上、立派な「報酬」に含まれます。 また、家族手当、住宅手当、役職手当はもちろん、最近導入が進んでいる「在宅勤務手当(リモートワーク手当)」なども、その支給方法(一律定額支給など)によっては報酬に含めなければなりません。これらを「基本給」だけで計算して申告している会社は、年金事務所の調査で100%引っかかります。

③ パート・アルバイトの「加入逃れ・適用漏れ」

近年、最も行政が目を光らせており、追徴金の額が跳ね上がりやすいのがこのポイントです。

- よくある間違い: 「本人が扶養の範囲内で働きたい、社会保険に入りたくないと言っているから手続きしていない」

- リアルな罠: 週の所定労働時間および月の所定労働日数が、通常の労働者(正社員)の「4分の3以上」ある場合、本人の希望に関わらず、法律上強制加入となります(さらに従業員数51人以上の企業では、週20時間以上などの適用拡大ルールが適用されます)。 「本人の希望だから」という言い訳は、行政調査では一切通用しません。タイムカードと賃金台帳を突合され、一発で過去に遡って強制加入・追徴金となります。

4. 経営者が今すぐ実践すべき「鉄壁のチェックシート」

今年の労働保険・社会保険の申告をノーミスで切り抜け、将来の調査リスクをゼロにするために、以下のチェックリストを自社の帳簿と照らし合わせてみてください。

- [ ] 【年度更新】 令和7年度(前年4月〜今年3月)に退職した人の給与や、臨時に支払った賞与もすべて労働保険料の対象に含めて計算しているか?

- [ ] 【年度更新】 労災保険の対象となる「役員兼務役員」の雇用保険対象賃金(役員報酬部分を除いた労働者としての給与分)を正しく切り分けているか?

- [ ] 【算定基礎届】 4月・5月・6月の給与支払い対象日数が、それぞれ「17日以上(短時間労働者は11日以上)」あるかを確認し、満たない月を除外して平均を計算しているか?

- [ ] 【算定基礎届】 4月〜6月の間に、昇給や降給、手当の変更など「固定的賃金の変動」があり、2等級以上のズレ(月変:随時改定)が発生する対象者がいないか?

このチェックリストを一つでも「怪しい」「よくわからない」と思った状態のまま書類を提出するのは、会社の命運をギャンブルに捧げるようなものです。

5. 結論:面倒な事務作業を「経営の防衛戦略」に変えるために

労働保険の「年度更新」や社会保険の「算定基礎届」は、単なる国への義務的な事務手続きではありません。 見方を変えれば、「会社が抱える労務・財務リスクを点検し、鉄壁のガバナンス(法令遵守体制)を構築するための、年に一度の最大のチャンス」なのです。

しかし、これら複雑な法律の網目をすべて把握し、法改正を毎年キャッチアップしながら、経営者自身や限られた社内スタッフだけでノーミスの書類を作り上げるには、あまりにも膨大な時間と精神的コストがかかります。本来であれば、その時間は「本業の売上を伸ばすため」「新しい事業を形にするため」に使われるべきです。

だからこそ、手遅れになって年金事務所から「総合調査の通知」という爆弾が届く前に、労務のプロフェッショナルである社会保険労務士(社労士)にアウトソーシング(業務委託)することを強くお勧めいたします。

適切なリスク管理を行い、経営者が本業に100%専念できる環境を作る。それこそが、これからの激動の時代を生き残る中小企業の賢い経営戦略です。

今年の申告に少しでも不安や疑問がある方は、ぜひお近くの信頼できる社会保険労務士までご相談ください。法律の網目を完璧にクリアした、御社にとって最善の防衛策を一緒に作っていきましょう。

皆様の会社が健全に発展されることを、心より応援しております。

コメント