はじめに:行政が牙を剥くとき、前触れは一切ない

「まさか、うちの会社に限って差押えなんて来るわけがない」

多くの経営者は、心のどこかでそうタカをくくっています。差押えを受けるのは、よっぽど悪質な脱税行為を行っている大企業か、あるいは完全に首が回らなくなって破産寸前の泥沼に陥っている会社だけだろう、と。

しかし、元行政の側で数々の資産調査や強制執行の現場を冷徹に見てきた人間から言わせれば、その認識はあまりにも甘く、致命的なバグ(勘違い)と言わざるを得ません。

ビジネスの戦場において、資金繰りの波は突然やってきます。取引先の倒産、急激な売上の入金ズレ、マクロ経済の急変。平時の状態から一瞬で防衛線が崩壊し、「今月の税金や社会保険料がどうしても払えない」という緊急事態に突入することは、どんなに優秀な経営者であっても起こり得る現実です。

そして知っておいてほしいのは、行政が牙を剥くとき、親切な事前連絡や「これから差し押さえますよ」という予告は1ミリもないというファクトです。なぜなら、事前に教えたら資金を隠されてしまうからです。

ある日の朝、経営者がいつものようにオフィスに出社し、ネットバンキングを開いた瞬間に「口座残高がゼロ」になっている。あるいは、主要な取引先から顔を青くした担当者から「御社の売掛金が差押えされました」と電話が入る。そうやって初めて事態の深刻さに気づくのです。

シリーズ最終回となる今回は、万が一税金を滞納してしまった、あるいは払えなくなってしまった時に、「経営者が絶対にやってはいけないNG行動」と、会社を倒産から救うための「命の相談窓口・猶予制度の活用法」について、忖度なしのリアルなファクトを詳細かつ簡潔にお伝えします。

第1章:破滅への特急券!経営者が絶対にやってはいけない3大NG行動

税金や社会保険料が払えなくなったとき、人間は誰しもパニックになります。しかし、その局面で打つ一手が「生存への防衛策」になるか、「会社を大破させる自爆スイッチ」になるかは、経営者の知識の差だけで決まります。

まずは、行政の調査官たちのプロファイリングの網にかかり、一撃で強制執行の対象となる「絶対にやってはいけないNG行動」を仕分け(整理)していきましょう。

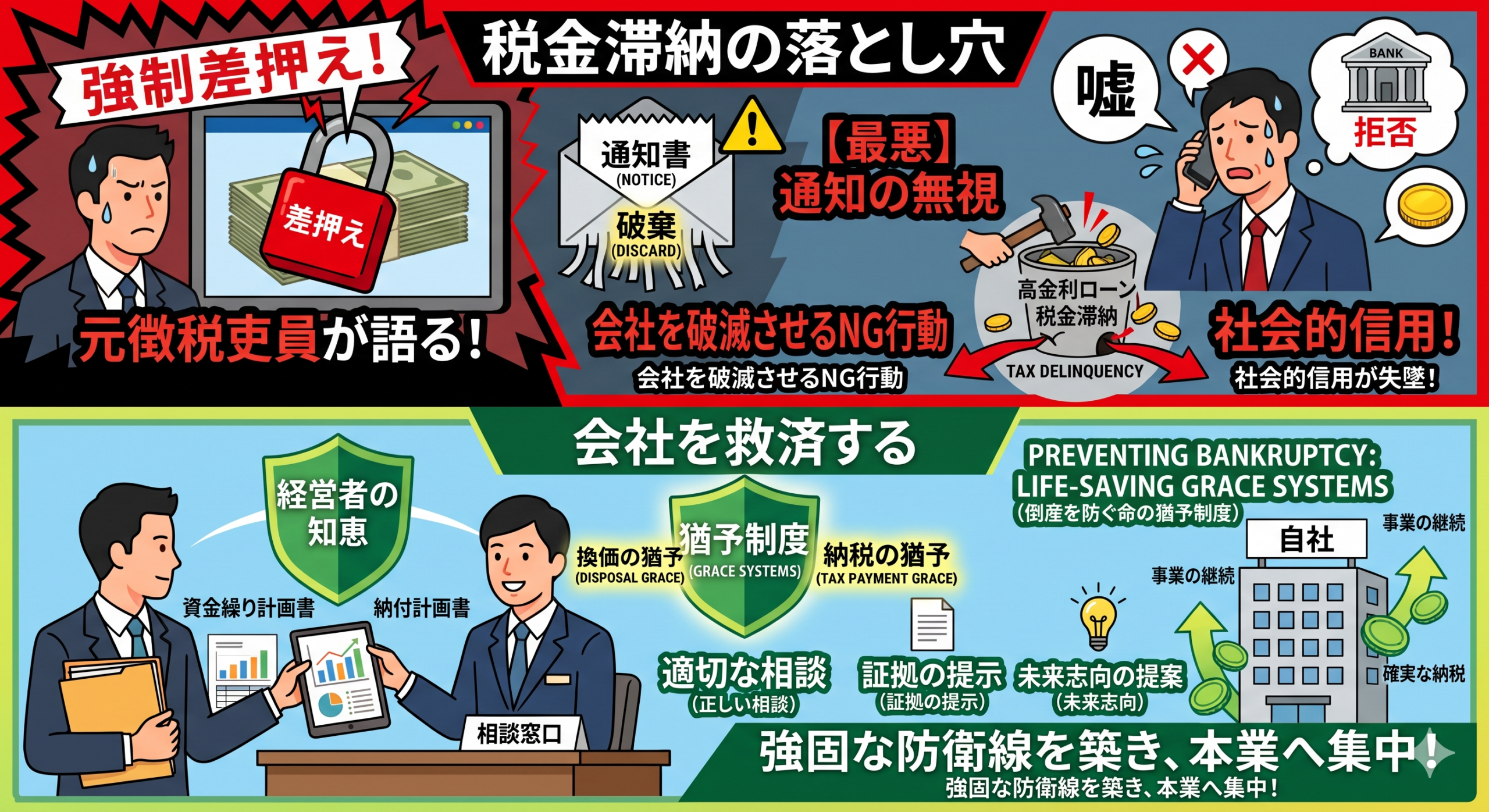

NG行動①:役所からの封筒(催告書)を能面で無視して放置する

最もやってはいけない最悪のバグ、それが「現実逃避の放置プレイ」です。

税金を滞納すると、役所から「督促状」や「催告書」と書かれた封筒が届きます。最初は白い封筒だったものが、段階を経て黄色や赤色といった、見るからに禍々しい警告色へとシフトしていきます。

資金繰りに窮している社長は、この封筒を見るだけで血圧が上がるため、デスクの引き出しの奥にクレンズ(隠滅)したり、見なかったことにして放置しがちです。

しかし、行政のシステムを甘く見てはいけません。法律上、督促状を発した日から数えて「10日」を経過したときは、いつでも裁判所の許可なしで財産を差し押さえることができる「自力執行権」という最強の権限が行政には与えられているのです。

役所からの書類を無視するという行為は、行政の調査官に対して「私は納税の意思がゼロの悪質な滞納者です。どうぞいつでも合法的に私の会社を潰しにきてください」とサインを送っているのと同じです。無視を続けた段階で、あなたの会社は「要警戒リスト」の最上位へ野生のスピードで登録されます。

NG行動②:嘘の資金繰り計画を語り、その場しのぎの言い訳で引き延ばす

「来月には大きな入金があるから、そこですべて払います」

「今、取引先とトラブルになっていて手元にお金がないんです」

役所の窓口や電話口で、その場を切り抜けるためだけに嘘のストーリーをドロップする社長がいますが、これも完全に逆効果です。行政の調査官たちは、毎日何十人もの滞納者と対峙している「プロの心理分析官」です。経営者の顔の引き攣り、声のトーン、そして語られる数字の矛盾などすべてを見抜いています。

さらに冷徹な事実を言えば、行政はあなたの会社の主要な銀行口座の動きや、過去の確定申告書、さらには取引先のデータまで事前にすべてハントした上で話を聞いています。「お金がない」と言いながら、裏の口座で資金を動かしていたり、社長個人の生活費に贅沢な出費があったりすることは、少し資産調査をかければ一発で露呈します。

その場しのぎの嘘をついた瞬間、調査官の脳内では「この経営者は誠実性がゼロである」というフラグが立ちます。こうなると、分割納付の交渉や猶予の相談といった「温情の防衛線」はすべてシャットアウトされ、最も冷徹な手段(強制換価)へと舵を切られることになります。

NG行動③:別の「高金利の借金」をして税金を埋めようとする

税金の滞納で行政が怖いからといって、いわゆるノンバンクやファクタリング、あるいは違法な高金利の業者から急場しのぎの資金調達(借金)をして税金の穴埋めをする社長がいます。これも会社の寿命を一気に縮める致命的な悪手です。

なぜなら、税金の滞納による「延滞税」も確かに高いですが、民間インフラの高金利ローンの利息やファクタリングの手数料は、それを遥かに凌駕するスピードで会社の血流(キャッシュ)を枯渇させるからです。

借金で税金を返すというムーブは、バケツの穴を塞ぐために、さらに大きなハンマーでバケツの底をぶち抜いているようなものです。行政に対する防衛線を張るために、自ら別の底なし沼へ突撃していく必要はありません。

第2章:行政が狙う急所と、社会的信用が大破するメカニズム

では、上記のNG行動を重ねた結果、行政が実際に「差押え」のボタンを押したとき、一体何が起きるのか。その具体的な執行プロセスと、会社が物理的に倒産へと追い込まれるメカニズムを詳細に解説します。

① 預金勘定の「全額ロック」による黒字倒産

行政の調査官が強制執行を行う際、最も効率よく、かつ野生のスピードでハントしに行くのが「銀行預金」です。

行政は主要な金融機関に対し、一斉に差押通知書をドロップします。これにより、銀行口座にある預金は、滞納額に達するまで文字通り「一瞬でロック」され、国税や地方税の口座へと強制的に吸い上げられます。

これが起きるとどうなるか。その日に予定されていた仕入れ先への振込、従業員への給与支払い、家賃の引き落としがすべてショートします。手元に動かせるキャッシュが1円もない状態になり、会社は売上が立っているにもかかわらず、支払不能による「黒字倒産」の奈落へと突き落とされるのです。

② 主要な取引先への「売掛金差押え」という非情な一撃

預金だけでは滞納額に満たない場合、行政が次に網をかけるのが「取引先への売掛金」です。あなたの会社が納品し、翌月に入金されるはずの代金を、行政が取引先から直接ハントする手続きです。

この本当の恐ろしさは、お金が手元に入ってこなくなることだけではありません。

主要な取引先に対して、役所から「あなたの会社が〇〇社(あなたの会社)に支払う予定の売掛金を差し押さえます」という公式な公文書が届くこと自体が、「致命的な爆弾」なのです。

これを受け取った取引先の社長や財務担当者はどう思うでしょうか。

「あそこの会社、行政から差押えを受けるほど資金繰りが破綻しているのか」

「いつ倒産して連鎖倒産に巻き込まれるかわからない。今のうちに取引を縮小するか、完全に打ち切ろう」

その瞬間に、あなたが長年かけて築き上げてきた「社会的信用」は一撃で大破し、二度と修復できなくなります。税金の問題が、そのまま「顧客の全喪失」というビジネスの死へと直結するのです。

第3章:会社を倒産から救う!「命の相談窓口」と「猶予制度」の完全ハック

ここまで冷徹な恐怖のファクトを並べてきましたが、絶望する必要はありません。

元行政の人間として、ここで最も重要な「裏の防衛線(法律が認めた救済措置)」を伝授します。

国や役所は、決して「会社を潰すこと」そのものを目的にしているわけではありません。本質的な目的は、あくまで「税金を回収すること」です。会社が倒産してしまっては、将来にわたって税金を徴収するストック(源泉)が消滅してしまうため、行政にとってもそれは本意ではないのです。

だからこそ、法律には平時のうちに経営者が知っておくべき、合法的な「命の猶予制度」がしっかりと用意されています。

① 猶予の二大兵器:「換価の猶予」と「納税の猶予」

税金が払えないときの最強の防衛シールドとなるのが、以下の2つの猶予制度です。これらを適切にハントすれば、差押えをストップし、会社を生存ルートへと導くことができます。

| 制度名 | 概要と発動条件 | 主な防衛効果 |

| 換価の猶予 (かんかのゆうよ) | 財産の差押えや、すでに差し押さえられている財産の売却(換価)を一時的にストップし、分割で納付することを認める制度。 | ・新たな差押えの完全停止 ・延滞税の大幅な免除(引き下げ) ・最長2年間の分割納付化 |

| 納税の猶予 (のうぜいのゆうよ) | 災害、盗難、病気、またはビジネスにおいて「著しい損失」を受けたことにより、一時に納税できないと認められる場合に適用される制度。 | ・差押えの猶予または解除 ・猶予期間中の延滞税の全額または一部免除 ・最長2年間の納付猶予 |

特にビジネスにおいて実用性が高いのが「換価の猶予」です。一時に納税することで「事業の継続が困難になるおそれがある」と認められれば、誠実な納税の意思を示すことで、この猶予の盾を構えることができます。

② 猶予制度を発動させるための「正しい相談ムーブ」

この命の猶予制度を役所の窓口で発動させるためには、前述したNG行動とは真逆の、「極めて理性的かつプロフェッショナルな交渉(経営者脳)」が必要不可欠です。

- ステップ1:期限前に、自分から先に相談の網をかける

滞納が発生してから行くのではなく、「来月のこの税金、資金繰りの予定上、どうしても一括での支払いが厳しいです」と、支払期限の前に自ら役所の窓口(収税課や国税局の徴収部)へ突撃します。自分から先に行くというファクトだけで、誠実性のフラグが立ちます。 - ステップ2:「実務と数字」の証拠資料をデスクにドロップする

口先だけで「大変なんです」と泣きつく労働者根性は一切捨ててください。行政の調査官の心を動かすのは感情ではなく「冷徹な数字」です。現在の資金繰り表、直近の試算表、そして「どのように事業を改善し、毎月いくらなら確実に支払えるか」を示した具体的な「納付計画書」を野生のスピードで作成して持参します。 - ステップ3:ストックビジネスの視点を提示する

「今ここで会社を差し押さえられて口座をロックされたら、主要な取引先との契約が飛んで会社は大破します。しかし、この換価の猶予を適用していただければ、事業を継続しながら毎月確実に〇万円ずつストックから納税し、完済することができます」と、行政にとってもメリットがある提案を論理的に展開するのです。

経営者がここまで徹底した防衛線を敷いてロジカルにアプローチしてきた場合、行政の調査官も「この社長はビジネスを立て直して払う気があるな」と判断せざるを得ず、猶予のハンコを押す可能性が飛躍的に高まります。

結論:10年後に準備を始める会社には、この防衛線は敷けない

今回のシリーズで一貫してお伝えしてきたのは、会社の「税務」や「労務」といったインフラ構築は、すべて「早ければ早いほど有利になるストックビジネス」であるという絶対の真理です。

「あと10年後、お金や人脈ができて余裕ができたら準備しよう」

「金利も上がる時代だし、今は何もしないで嵐が過ぎ去るのを待とう」

などと言い訳の盾を作って足踏みをしている経営者や労働者は、 万が一の資金繰りショートの波が襲ってきた瞬間、何の防衛策も持たないまま一撃で大破していきます。

平時のうちに、自社の財務状態を適正化し、行政に突っ込まれるバグ(隙)をゼロにしておく。 Law(法律)が認めた猶予制度や知識という名の「無敵の要塞」を脳内に建てておく。このスピード感と覚悟の差こそが、数年後、数十年後に生き残る企業と、市場から消え去る企業の決定的な境界線になります。

あなたの会社の足元には今、万が一の時に会社を大破させる「税務の穴」は空いていませんか?

コメント