「差し押さえるものなんてない」という大きな誤解

「うちの会社は今、赤字だし口座にもほとんどお金が残っていない。税金を滞納しているのは心苦しいが、ない袖は振れないし、差し押さえる財産なんてないから役所も手出しできないだろう」

そんな風に考えている経営者の方は少なくありません。役所から督促状や催告書が届いても、「どうせ取れるものなんてない」とタカを括り、書類をデスクの引き出しに仕舞い込んでしまう。

しかし、これは致命的な勘違いです。

結論から申し上げます。税金の徴収において、役所が「ない袖は振れない」とこともないことはないですが、それまでにはかなりの時間をかけて判断します。経営者が「財産」だと思っていないもの、あるいは「まさかこんなものまで知られているはずがない」と思っている資産まで、徴収職員は徹底的に時間をかけ驚くほど正確に把握し、容赦なく執行します。

今回は、元・徴収職員の目線から、銀行口座の先にある「財産調査の実態」と、実際に狙われる「意外な財産」の数々について詳しく解説します。

役所の情報網を侮ってはいけない:水面下の「財産調査」

なぜ、役所は会社の財産をそれほど正確に把握できるのでしょうか。それは、法律(国税徴収法など)によって、徴収職員に強力な「質問検査権」や「財産調査権」(自力執行権)が認められているからです。

役所が財産を調べる際、経営者に「お宅の資産を教えてください」と優しく聞きに来ることはありません。経営者に一切の気配を悟られないよう、以下のような公的機関や民間企業に対して、法律に基づいた強大な調査権限(照会)を一斉に行使します。

- 金融機関への一斉照会:

過去の取引履歴、主要な入出金元、他行への送金記録まで全て洗い出します。 - 取引先(売掛先)への照会:

どこの会社とどんな取引があり、いつ、いくらの入金があるのかを完全に把握します。 - 法務局・運輸局への照会:

会社や経営者個人が所有する不動産はもちろん、社用車や自家用車の登録情報まで丸裸にします。

この調査に対して、銀行や取引先は「個人情報だから」「守秘義務があるから」と拒否することはできません。法律の命令によって、全ての情報が役所の担当者の元へ集約される仕組みになっています。つまり、あなたが「隠せている」と思っているものは、役所の前では最初から全て見えているのです。

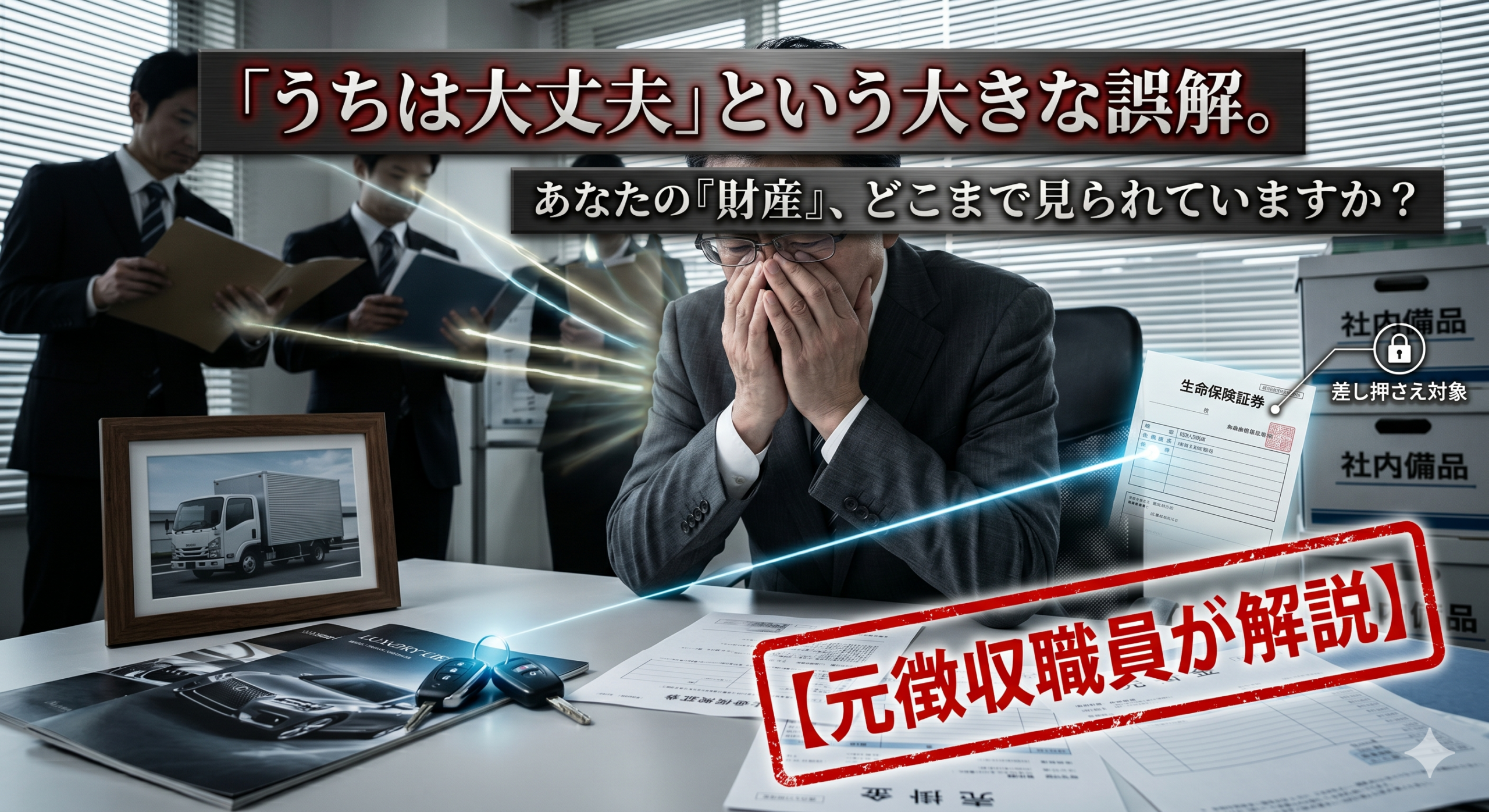

銀行口座の次に狙われる「4つの盲点」

「口座がダメなら、別の手段で回収するだけ」

これが徴収現場の基本スタンスです。現金や預貯金がないと分かった瞬間、役所は即座に「次のターゲット」へ狙いを定めます。経営者が特に見落としがちな、代表的な4つの財産を見ていきましょう。

① 売掛金(取引先からの入金)

口座に現金がない会社にとって、最も高確率で、かつ最優先で狙われるのがこの「売掛金」です。 前述の調査によって、役所は「どの取引先から、何月何日に、いくら入金されるか」を事前に把握しています。そして、入金日の直前を狙って、その取引先に対して直接「差押通知書」を送付します。 これにより、取引先はあなたに売掛金を支払うことが法律で禁止され、そのお金はそのまま役所の口座へと吸い上げられます。会社にとっては運転資金を絶たれるだけでなく、取引先からの信用を完全に失うという、事実上の「社会的死刑宣告」に近い大打撃となります。

② 社用車・自家用車(車両の差押え)

「車なんて差し押さえても、大したお金にならないだろう」と思ったら大間違いです。役所は車の価値(換金性)だけを見ているのではありません。 動産(車など)の差押えには、「タイヤロック(仮差押え)」という非常に強力な手法が使われます。会社の駐車場や自宅にとまっている車のタイヤに、黄色い巨大なロック端末を取り付け、「運行禁止」のステッカーをフロントガラスに大々的に貼り付けるのです。 近所の人や従業員、来客の目に触れる場所にこれが施された時の心理的プレッシャーは計り知れません。車が使えなくなれば営業活動もストップするため、経営者を「これ以上無視できない」という精神的・物理的な限界に追い込むために执行されるケースも多いのです。

③ 生命保険の「解約返戻金(かいやくへんれいきん)」

これも非常に多くの経営者が見落としている盲点です。 経営者の方であれば、万が一の備えや節税対策として、法人名義(あるいは個人名義)で民間の生命保険(定期保険や終身保険など)に加入していることが多いでしょう。 役所は、生命保険会社に対しても一斉に調査をかけます。そして、その保険を「今解約したらいくら戻ってくるか(解約返戻金)」を算出し、その返戻金を受け取る権利(請求権)を差し押さえます。その後、役所が保険会社に対して強制的に解約手続きを行い、戻ってきた返戻金を滞納額に充当するのです。長年積み立ててきた大切な保障が、ある日突然、跡形もなく消滅することになります。

④ オフィスの備品や設備(動産差押え)

最後の手段として、実際に職員がオフィスや店舗、工場などに直接立ち入り、その場にある価値のあるものを片っ端から差し押さえる「捜索・動産差押え」があります。 パソコン、重機、高価なオフィス家具、あるいは店舗のレジに入っている当日の現金など、換金可能なものには容赦なく「差押」の赤い令状(封印)が貼られます。ドラマで見るような光景ですが、現実に行われている手続きです。

「個人名義だから大丈夫」という防壁は通用しない

法人経営者の方からよくある質問に、「会社が滞納しているのであって、私個人の財産は関係ないですよね?」というものがあります。

法律上、会社(法人)と経営者(個人)は別の人格ですから、原則として会社の税金を理由に、社長個人のプライベートな財産がいきなり差し押さえられることはありません。しかし、これには徴収現場ならではの「明確なチェックポイントと例外」があります。

① 「法人名義」にすべき財産を「個人名義」にしていないか

役所が最も厳しくチェックするのは、「本来は会社(法人)の売上や資産であるはずのものを、個人の名義にすり替えて隠していないか」という点です。 例えば、法人の銀行口座が差し押さえられるのを察知して、直前に会社の資金を社長個人の口座へ移したり、役員報酬を不自然に高く設定して会社の財産を個人側へ流したりするような行為です。 このような「実質的には法人の財産である」とみなされる動きに対しては、役所は強力な調査権を駆使して資金の流れを完全に突き止めます。最悪の場合、単なる滞納措置を超えて、悪質な「財産隠匿」として刑事告発などの非常に重いペナルティに発展するリスクさえあります。

② 個人事業主(社長)の場合は「すべての財産」が対象

そもそも法人化していない個人事業主(個人経営の社長)の場合、話はまったく別です。 法律上、事業用のお金もプライベートのお金もすべて「同じ個人の財産」とみなされます。「仕事用の口座は空だから大丈夫」ということは絶対にありません。事業の税金を滞納すれば、個人のプライベートな貯金口座、マイカー、自宅、さらには家族のために積み立てていた生命保険までが、文字通り制限なくすべて差押えの対象になります。

敵は「鬼」ではない、法律というシステムである

ここまで読んで、「役所の徴収職員は、血も涙もない鬼のような存在だ」と恐怖を感じたかもしれません。

しかし、彼らも悪意を持ってあなたの会社を潰そうとしているわけではありません。彼らはただ、法律に定められた手順とルールに従って、淡々と職務を遂行している「システムの歯車」です。ルールを無視し続ける相手に対しては、システムが自動的に「強制執行」という処理を選択するようにできているだけなのです。

だからこそ、経営者が取るべき対策は「隠すこと」でも「逃げること」でもありません。

すべてが見通されているという前提に立ち、「現在の自社の正確な財務状況」を包み隠さず役所に開示し、対話のテーブルにつくことです。現在の売上がこれだけで、どうしても今月はこれしか払えない、という実態を誠実に示せば、システムは「強制執行」ではなく、「猶予や分割」という別の救済ルートを案内してくれるように作られています。

「取られるものがない」のではなく、「すべてを取られる前に」、今すぐ役所からの通知に目を通し、連絡を入れてください。

次回、シリーズ最終回となる第3回では、万が一税金を滞納してしまった、あるいは払えなくなってしまった時に、「経営者が絶対にやってはいけないNG行動」と、会社を倒産から救うための「命の相談窓口・猶予制度の活用法」について具体的にお伝えします。

コメント