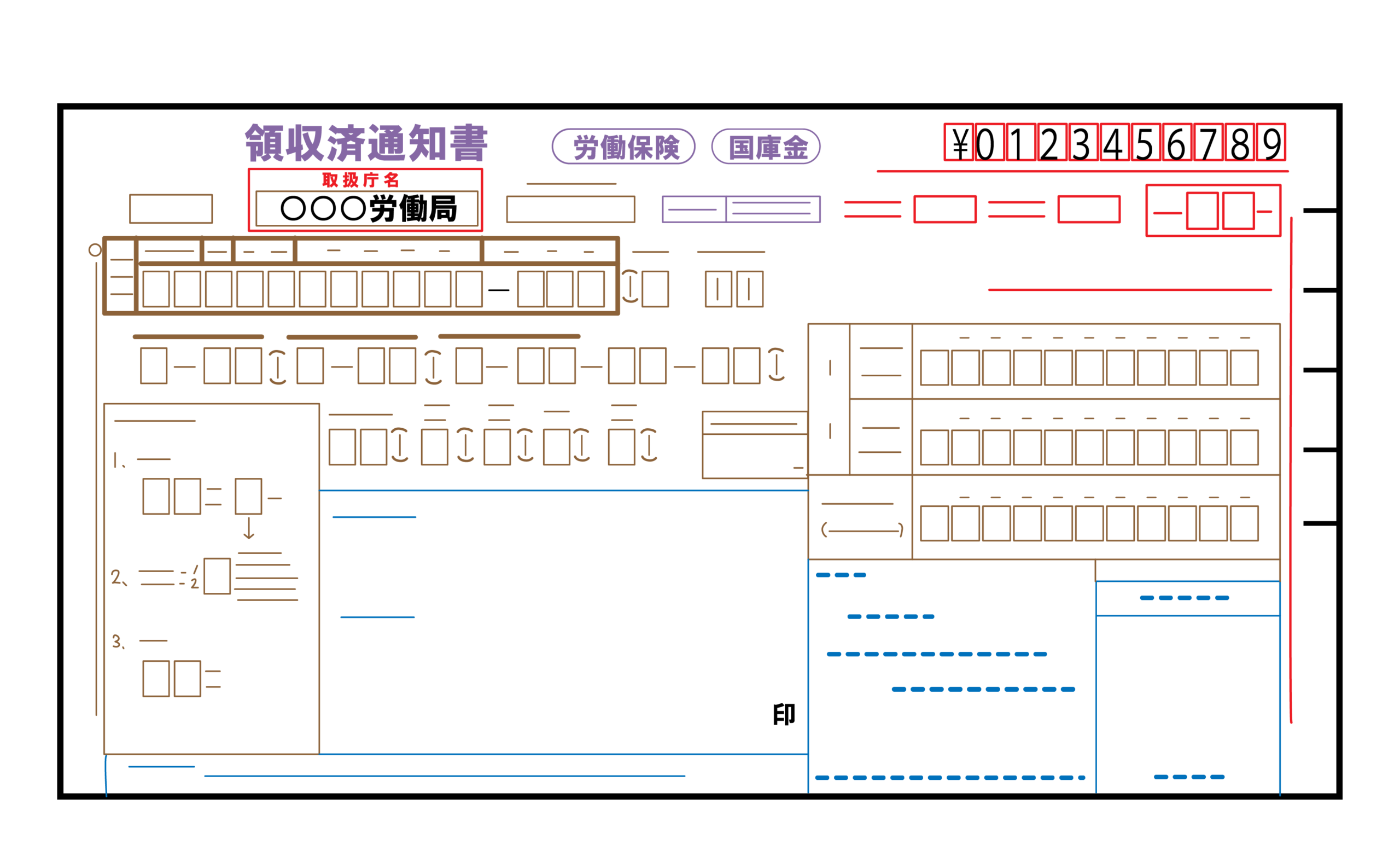

労働保険の年度更新とは何か

労働保険の年度更新とは、前年度に支払った賃金総額をもとに「確定保険料」を算定し、あわせて新年度の「概算保険料」を申告・納付する手続きです。対象となるのは労災保険と雇用保険で、両者をまとめて行います。

原則として、毎年6月1日から7月10日までの間に手続きを行います。従業員を1人でも雇用している事業所は対象となるため、小規模事業所であっても例外ではありません。

年度更新は毎年発生するルーティン業務ですが、賃金集計や保険料率の確認など、意外とミスが起きやすい手続きでもあります。

なぜ年度更新が必要なのか

労働保険料は、基本的に「見込み」で前払いする仕組みになっています。まず新年度の概算保険料を納付し、翌年度に実際の賃金総額をもとに精算します。その精算作業が年度更新です。

具体的には、

・前年度の実際の賃金総額 → 確定保険料を計算

・新年度の見込み賃金総額 → 概算保険料を計算

この2つを同時に処理します。

前年度の賃金が増えていれば追加納付、減っていれば還付が生じることもあります。人員の増減があった企業ほど金額差が大きくなる傾向があります。

賃金総額の集計で注意すべきポイント

年度更新で最も重要なのが「賃金総額の正確な集計」です。対象期間は、原則として4月1日から翌年3月31日までに支払った賃金です。

集計対象には次のようなものが含まれます。

・基本給

・各種手当(役職手当、資格手当など)

・残業代

・賞与

・通勤手当

一方で、出張旅費や慶弔見舞金など、労働の対償とはいえないものは原則として含まれません。

よくあるミスは「賞与を含め忘れる」「通勤手当を除外してしまう」といったケースです。給与ソフトのデータをそのまま転記するのではなく、対象項目をきちんと確認することが重要です。

保険料率の確認と業種区分

労災保険料率は業種によって異なります。建設業や製造業などは比較的高く、事務系中心の業種は低い傾向があります。

また、雇用保険料率は法改正により変更されることがあります。毎年同じ率とは限りませんので、最新の料率を確認することが必要です。

業種区分が実態と合っていない場合、保険料の過不足が発生する可能性もあります。事業内容が変わった場合は、区分の見直しも検討すべきです。

納付方法と分割納付の活用

概算保険料が一定額以上の場合、年3回に分けて納付することが可能です。資金繰りへの影響を抑えられるため、成長期の企業にとっては有効な選択肢です。

ただし、分割には条件があります。申告書作成時に適切な処理をしなければ分割は適用されません。資金計画とあわせて事前に検討しておくことが大切です。

よくあるトラブルとリスク

年度更新の期限を過ぎると、追徴金が課される可能性があります。また、虚偽や過少申告があった場合には、追加徴収や行政指導の対象となることもあります。

特に、雇用保険の加入漏れや賃金計上漏れは後から発覚しやすいポイントです。従業員からの問い合わせをきっかけに問題が表面化するケースもあります。

「毎年なんとなく処理している」という状態は、知らないうちにリスクを抱えている可能性があります。

年度更新は経営を見直す機会

年度更新は単なる事務作業ではありません。年間の人件費総額を把握し、雇用状況の変化を確認する機会でもあります。

従業員数が増えている場合は、社会保険の適用や労務管理体制の整備が必要になることもあります。逆に、人員を絞っている場合は業務効率や生産性を見直すタイミングとも言えます。

数字を「手続き」で終わらせるのではなく、「経営判断」に活かすことが重要です。

6〜7月は、労働保険の年度更新だけでなく、社会保険の「算定基礎届」や、報酬変動があった場合の「月額変更届(随時改定)」も重なる時期です。あわせて理解しておくことで、労務管理の精度が高まります。

▶ 算定基礎届についてはこちら

▶ 月額変更届(随時改定)についてはこちら

まとめ

労働保険の年度更新は、毎年必ず行う重要な手続きです。

・賃金総額の正確な集計

・最新の保険料率の確認

・期限内の申告・納付

この3点が基本となります。

繁忙期に慌てないためにも、早めの準備と専門家への相談が安心です。適切な手続きを行うことが、結果として会社のリスク管理につながります。

コメント